’가 되어라")

들어가는 말: 왜 콘텐츠 기업은 더 이상 ‘제작’만으로 버틸 수 없을까

안녕하세요! 오늘은 최근 콘텐츠 업계와 금융권에서 가장 뜨거운 화두인 ‘K-Culture STO(Security Token Offering)’에 대해 심도 있게 다뤄보려 합니다. 이제 한국의 콘텐츠 기업들은 단순히 ‘잘 만든’ 작품을 넘어, 그 가치를 담는 ‘금융 그릇’인 인프라를 직접 소유하려는 거대한 움직임을 보이고 있습니다.

한때 콘텐츠 산업은 단순했습니다. “흥행하는 IP만 있으면 된다.”

그러나 2026년 현재, 이 공식은 구조적으로 붕괴되고 있습니다. Netflix를 비롯한 글로벌 OTT 플랫폼을 통해 한국 콘텐츠는 전 세계적인 흥행을 기록했습니다. 오징어 게임, 나 혼자만 레벨업과 같은 사례는 K-IP의 글로벌 경쟁력을 증명했습니다.

그러나 질문은 여기서 시작됩니다.

흥행은 글로벌인데,

왜 IP의 소유권과 장기 수익은 해외 자본에 귀속되는가?

이제 시장은 콘텐츠 기업에 묻습니다.

- “대박 작품이 있는가?”가 아니라

- “그 작품의 금융 구조를 소유하고 있는가?”

본 글의 핵심 질문

- 왜 지금 콘텐츠 기업에게 ‘금융 구조’ 전략이 필수적인가?

- 기존 자금 조달 방식은 어떤 한계에 직면했는가?

- STO(증권형 토큰)는 어떻게 산업의 판도를 바꾸는가?

- 차세대 K-금융 유니콘으로 도약할 기업의 조건은 무엇인가?

Part 1. 왜 K-Culture는 ‘금융 구조’를 소유해야 하는가?

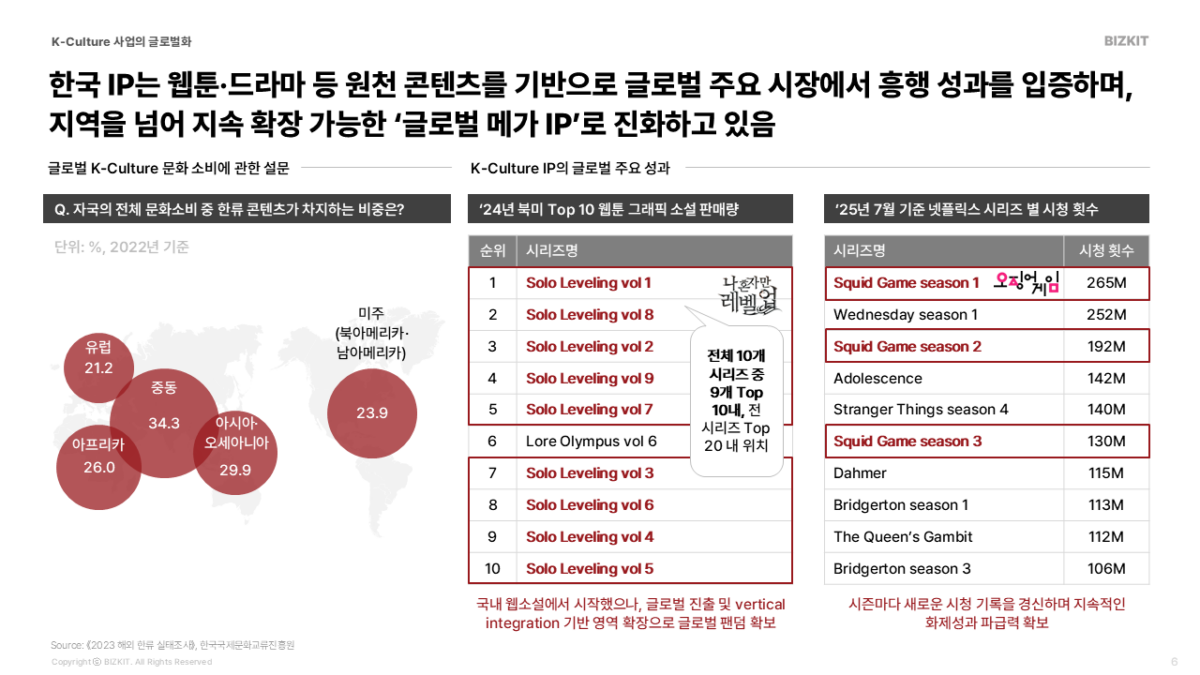

1-1. K-Culture 사업의 글로벌화: 이제는 ‘글로벌 메가 IP’ 시대

한국 IP는 더 이상 국내용이 아닙니다. 웹툰에서 시작해 드라마, 애니메이션, 게임으로 확장되는 ‘버티컬 통합(Vertical Integration)’을 통해 전 세계인의 일상에 침투했습니다.

- 웹툰 → 글로벌 흥행: <나 혼자만 레벨업>은 북미 웹툰 판매량 Top 10 중 9개를 휩쓰는 기염을 토했습니다.

- 드라마 → 기록의 경신: <오징어 게임> 시즌 1은 2억 6,500만 회 이상의 시청 횟수를 기록하며 넷플릭스 역대 1위를 지키고 있고, 시즌 2와 3 역시 유의미한 성과를 냈습니다.

- K-Pop → 수익 다각화: 단순 음원을 넘어 월드투어, 팝업스토어 등 오프라인 경험 자산으로 확장되며 강력한 글로벌 팬덤을 확보했습니다.

하지만 역설적이게도 성공이 커질수록 제작사의 고민은 깊어지고 있습니다. 그 이유는 무엇일까요?

1-2. 콘텐츠 산업 구조의 3가지 변화

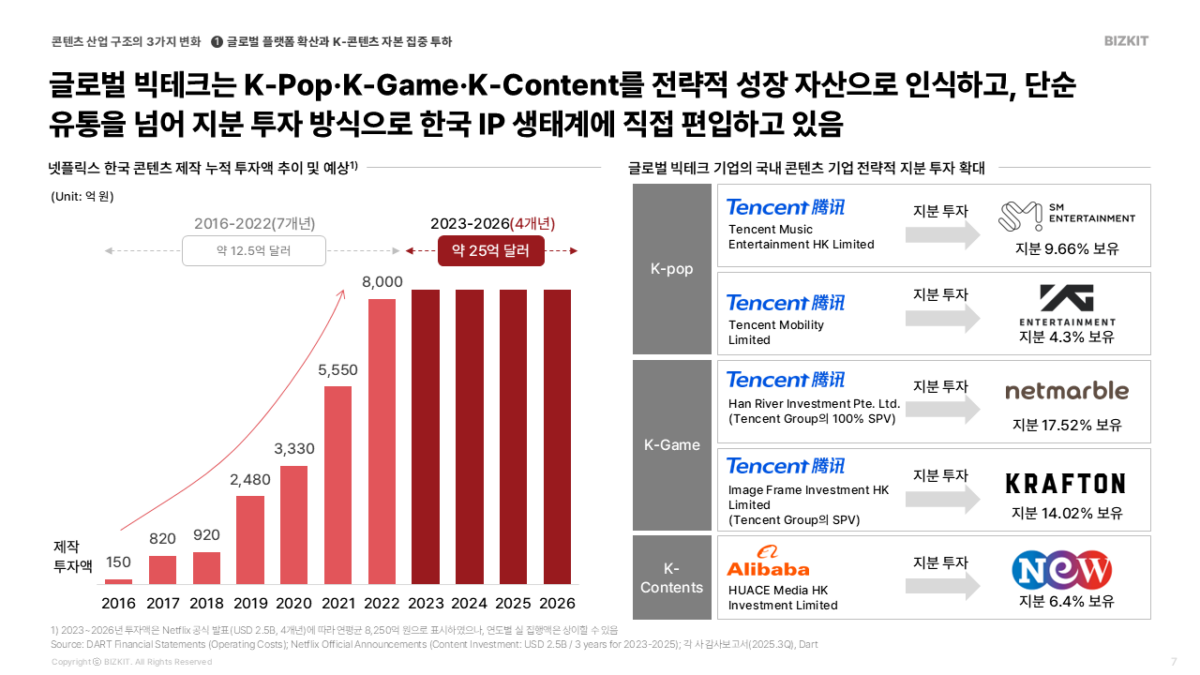

① 글로벌 빅테크의 자본 집중

넷플릭스는 2023년부터 2026년까지 한국 콘텐츠에 약 25억 달러(한화 약 3.3조 원)를 투자하겠다고 발표했습니다. 텐센트나 알리바바 같은 빅테크 기업들도 국내 주요 엔터사(SM, 크래프톤 등)의 지분을 공격적으로 확보하며 단순 유통을 넘어 생태계 자체를 소유하려 하고 있습니다.

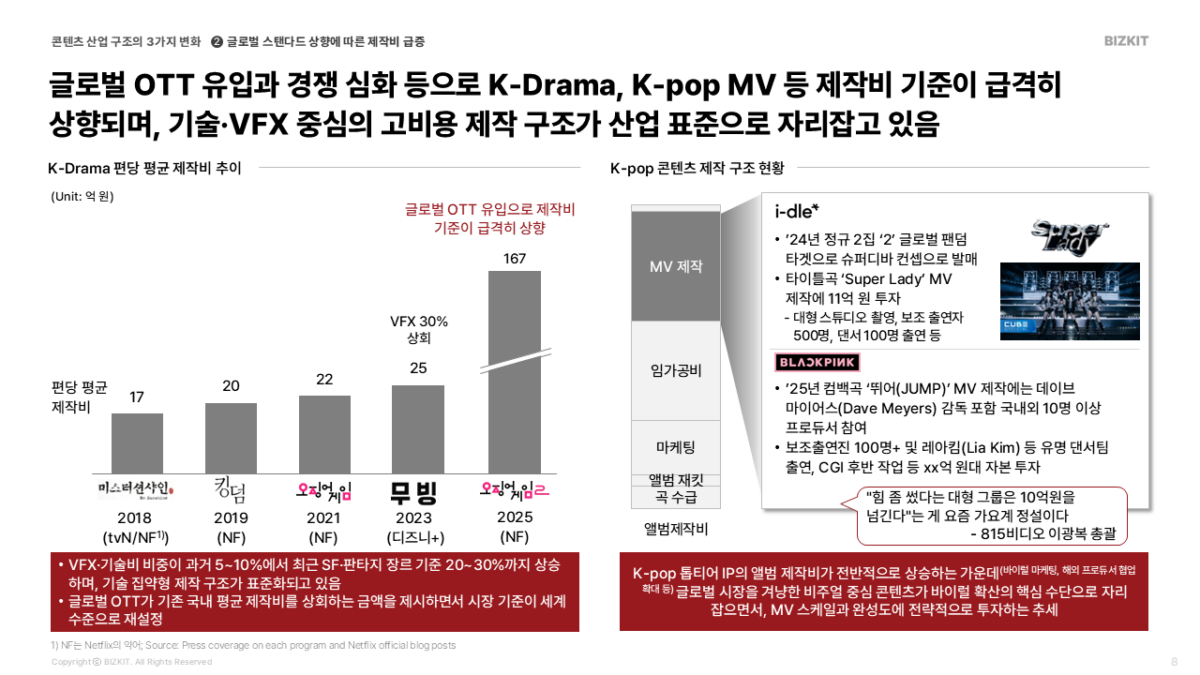

② 제작비 인플레이션과 ‘글로벌 스탠다드’

글로벌 OTT의 유입으로 눈높이가 높아지며 제작비가 급상승했습니다.

- 드라마 <무빙>은 약 650억 원, <파친코>는 시즌 1·2 합산 2,000억 원 이상이 투입되었습니다.

- K-Pop 뮤직비디오 역시 VFX 비중이 과거 5% 내외에서 최근 20~30%까지 상승하며, 편당 10억 원을 넘기는 것이 ‘정설’이 되었습니다.

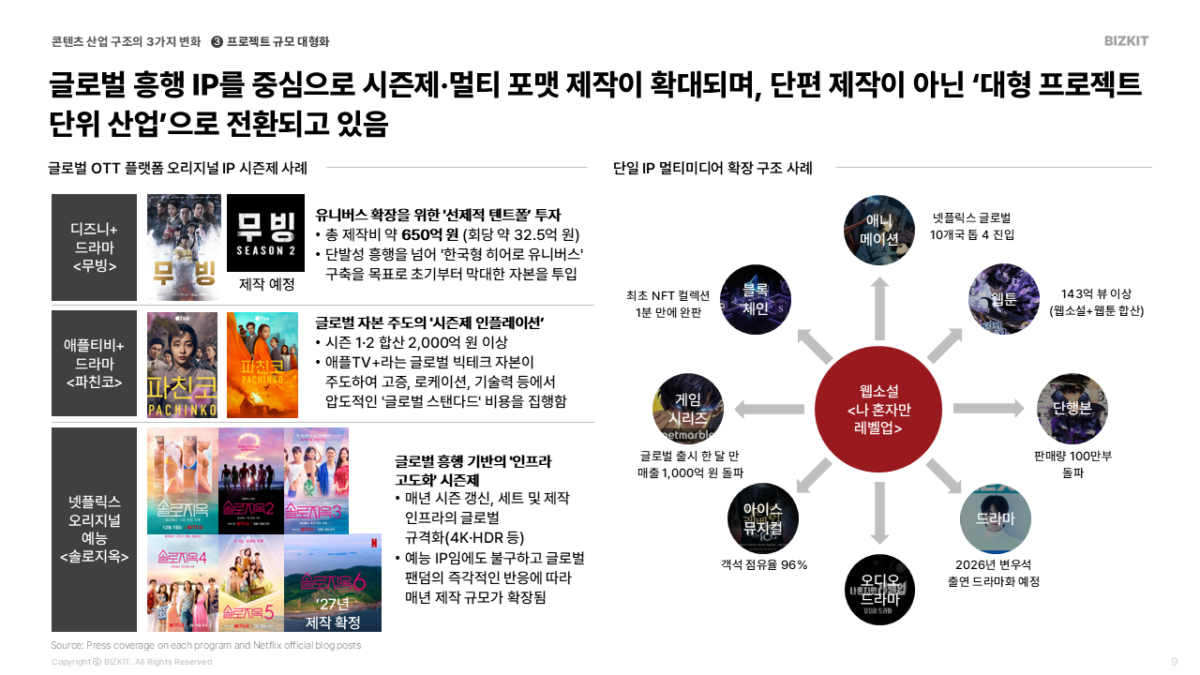

③ 대형 프로젝트 단위 산업으로의 전환 콘텐츠는 이제 단발성 제작이 아닌, ‘시즌제 유니버스’와 ‘멀티미디어 확장’을 전제로 한 대형 프로젝트 단위로 움직입니다. <나 혼자만 레벨업>이 웹소설에서 게임, 애니메이션, 뮤지컬로 확장되며 한 달 만에 게임 매출 1,000억 원을 돌파한 사례가 이를 증명합니다.

1-3. 기존 자금 조달 구조의 한계: ‘디지털 소작농’의 굴레

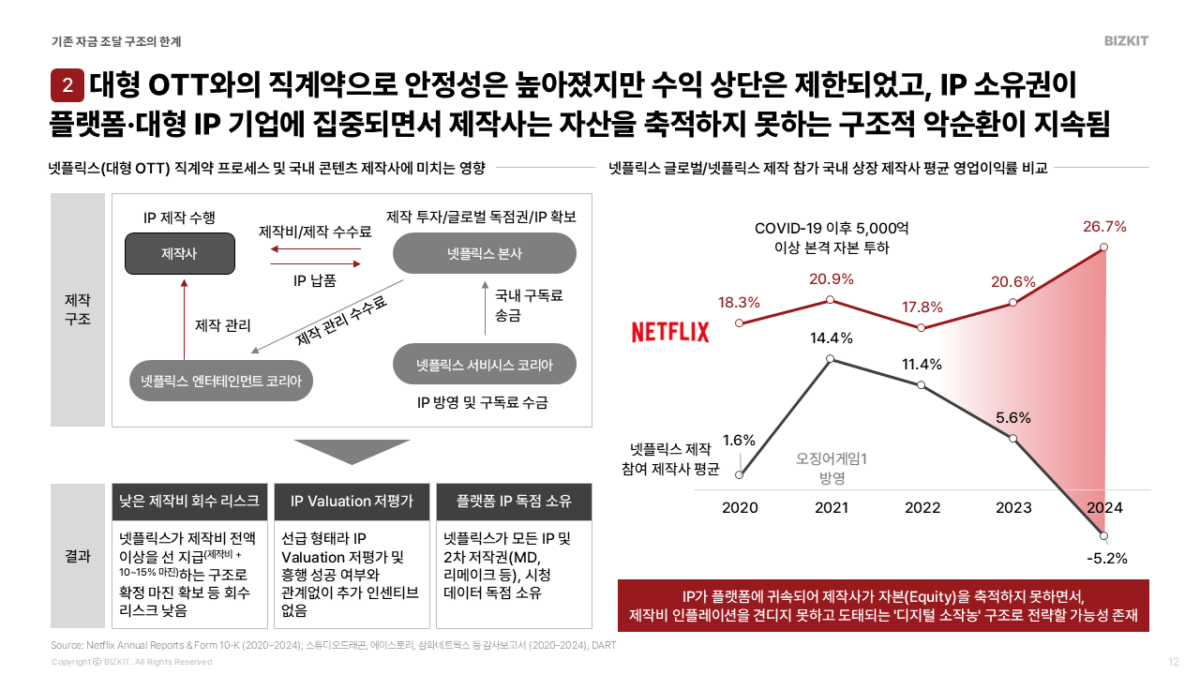

현재의 자금 조달은 내부 자본이나 OTT 직계약, 정책 금융 등 ‘폐쇄적 네트워크’에 과도하게 의존하고 있습니다. 특히 넷플릭스 같은 대형 플랫폼과의 직계약 구조는 제작비와 10~15%의 확정 마진을 보장받아 리스크는 낮지만, 치명적인 한계가 있습니다.

- IP 및 2차 저작권 상실: 플랫폼이 IP 소유권과 시청 데이터를 독점합니다.

- 업사이드 제한: 작품이 대박이 나도 제작사는 추가 인센티브를 거의 받지 못합니다.

- 자산 축적 불가: 제작사가 자본(Equity)을 축적하지 못해 제작비 인플레이션을 견디지 못하고 도태되는 이른바 ‘디지털 소작농’ 구조에 고착되는 것입니다.

Part 2. What is STO: 문화 IP를 증권으로 전환하는 기술

2-1. STO의 정의 및 특징

STO(Security Token Offering)는 블록체인 기술을 활용해 유/무형 자산의 소유권을 ‘토큰’ 형태로 발행하는 디지털 증권입니다.

- 스마트 컨트랙트: 로열티와 수익을 투명하고 자동으로 분배합니다.

- 자산 단위 금융화: 기업 전체가 아닌 특정 IP(드라마 한 편, 콘서트 한 회) 단위로 자금을 조달할 수 있습니다.

2-2. 국내외 STO 시장 현황

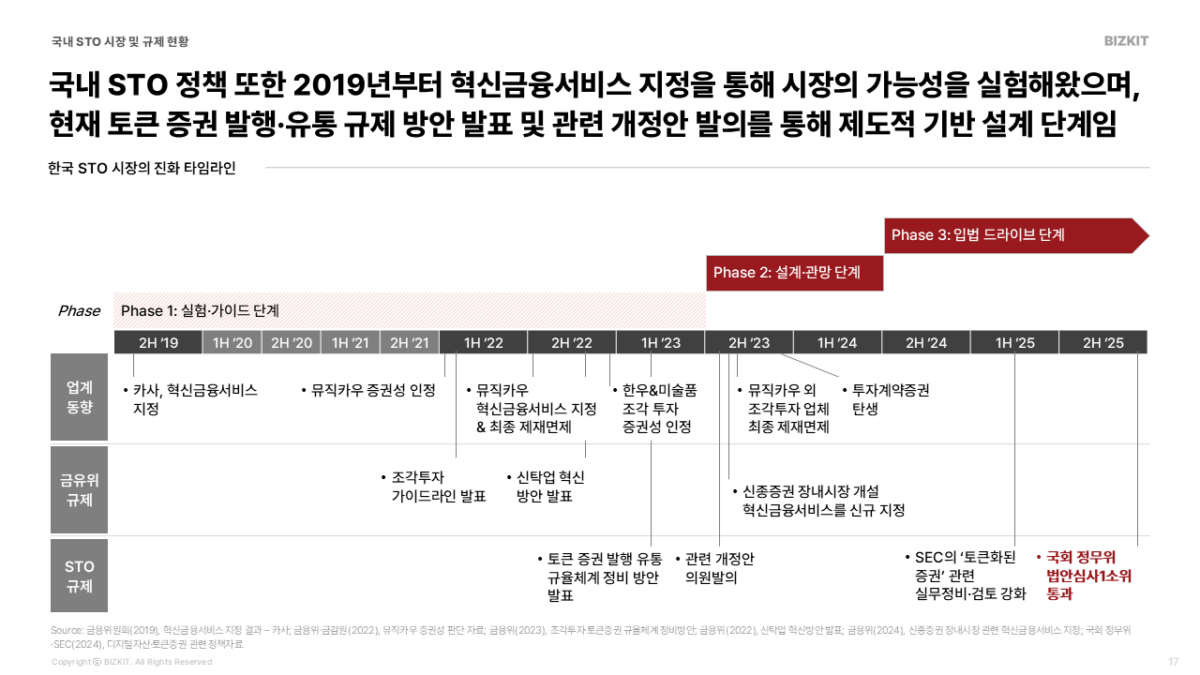

국내는 2019년 혁신금융서비스 지정을 시작으로 현재 ‘입법 드라이브’ 단계에 와 있습니다. 글로벌 시장은 2033년까지 약 267억 달러 규모로 성장할 것으로 전망되며, 일본과 싱가포르 등은 이미 글로벌 STO 허브를 선점하기 위해 속도를 내고 있습니다.

2-3. 참여자별 STO의 필요성

- 기업: 지분 희석 없이 대규모 자금을 조달하고, 비유동 자산을 즉시 상품화할 수 있습니다.

- 투자자(팬): 소액으로 내가 좋아하는 아티스트의 IP에 투자하고, 수익 공유는 물론 굿즈나 팬미팅 같은 참여형 리워드(Perks)를 누릴 수 있습니다.

Part 3. Why K-Culture: STO에 가장 최적화된 기초자산

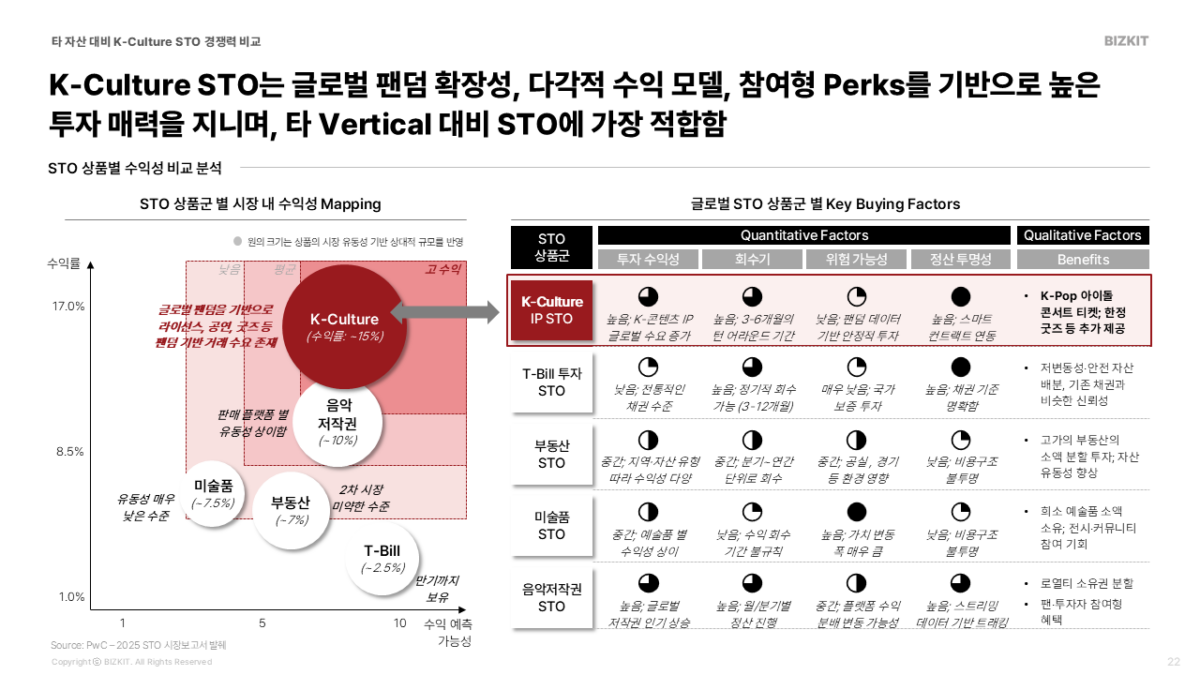

3-1. K-Culture STO의 경쟁력

K-Culture는 부동산이나 미술품보다 STO 기초자산으로서 뛰어난 매력을 가집니다.

- 고수익성: 평균 수익률이 약 15%로, T-Bill(2.5%)이나 부동산(7%) 대비 높습니다.

- 빠른 회수: 제작부터 정산까지 3~6개월 내외로 턴어라운드가 매우 빠릅니다.

- 데이터 기반 예측: 팬덤의 선주문 및 티켓팅 데이터를 통해 매출 예측 오차율을 10% 이내로 관리할 수 있습니다.

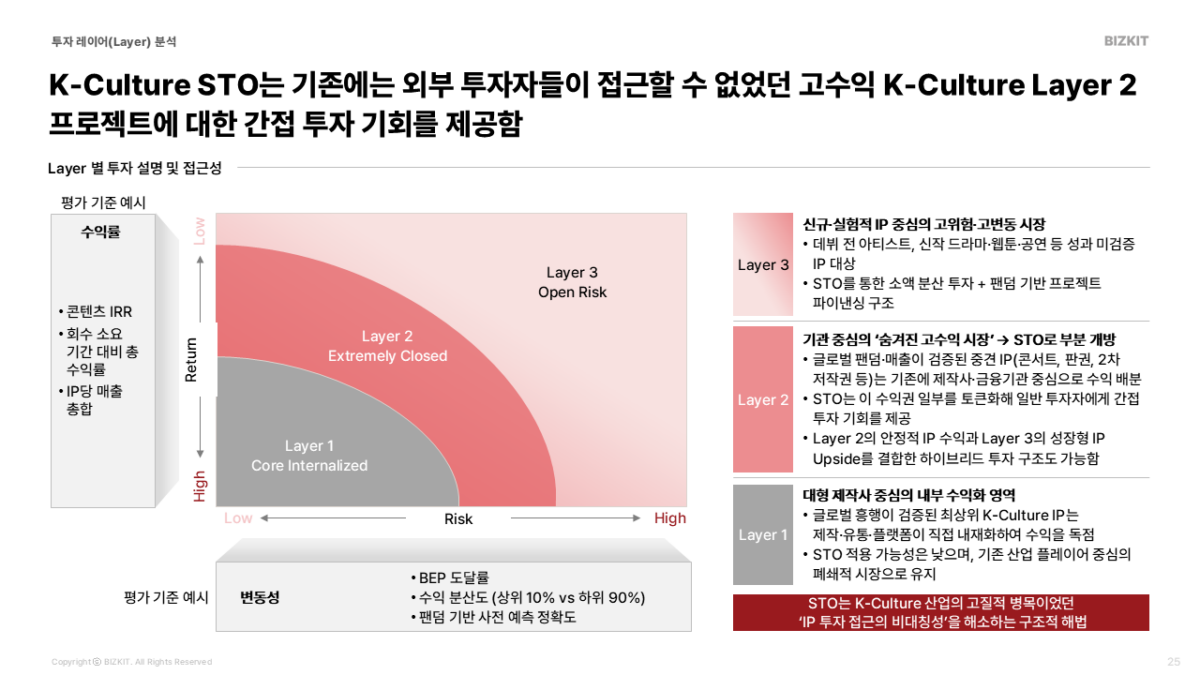

3-2. 투자 레이어(Layer) 분석

전략적으로는 모든 IP를 개방하는 것이 아니라 층위를 나누어야 합니다.

- Layer 1 (내부화): 핵심 IP의 독점 수익.

- Layer 2 (부분 개방): 검증된 콘서트 판권, 2차 저작권 수익 등 신뢰도가 높은 자산부터 STO로 구조화하여 트랙레코드를 쌓아야 합니다.

Part 4. 실전 가이드 및 결론

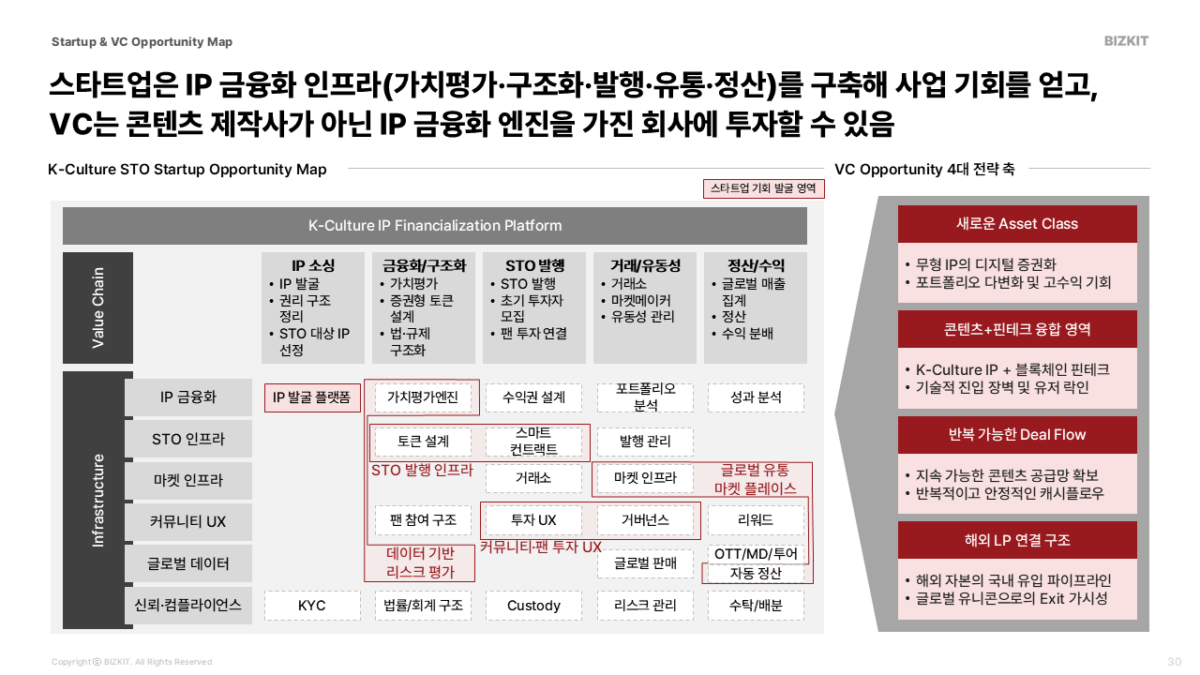

4-1. 사업 진입 전략

스타트업과 VC는 다음의 ‘오퍼튜니티 맵’에 주목해야 합니다.

- IP 가치평가 엔진: 콘텐츠의 미래 가치를 수치화하는 기술.

- 글로벌 유통 인프라: 국내 규제를 넘어 싱가포르, 일본 허브와 연결되는 파이프라인.

- 자동 정산 시스템: 온체인 기반의 실시간 투명 정산 체계.

Conclusion: 2026년 승자의 조건

K-Culture STO는 단순한 조각투자가 아닙니다. 콘텐츠 기업이 스스로 ‘금융 발행사(Issuer)’가 되어 자본의 주도권을 되찾아오는 혁명입니다.

단순히 흥행작을 만드는 제작사에 머물 것인가, 아니면 모든 IP가 흐르는 ‘금융 고속도로’를 선점하여 차세대 유니콘이 될 것인가?

2026년, K-금융의 표준을 장악하는 자가 시장의 Price Maker가 되고, 차세대 K-금융 유니콘으로 도약할 수 있습니다.

🔗 함께 보면 좋은 자료

본 템플릿은 스타트업 실무자를 위해 제작된 지식재산 기반 자료로,

구매자는 개인적·비상업적 용도 내에서만 사용 가능합니다.

회원가입 후 다운로드 가능하며, 결제일 7일 이내 무제한 다운로드 가능합니다.

무단 배포, 복제, 2차 판매는 금지됩니다.